Entwicklung und Umsatz des Forex Marktes

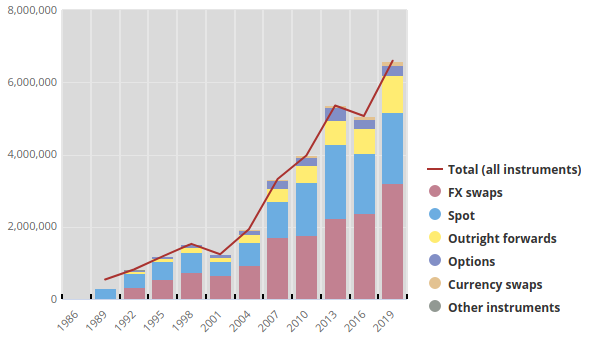

Die enorme Entwicklung und das Volumen sind phänomenal. Aktuell geschätzter Umsatz pro Tag: 6.000.000.000.000 Dollar! (6.000 Milliarden). Alle 3 Jahre wird von der BIZ eine Studie, über die Entwicklung des Devisenmarktes vorgestellt:

Für diese enorme Steigerung sind auch die vielen Privatanleger verantwortlich. Hier drei Gründe warum sich viele dafür entschieden haben, in Forex zu investieren.

Top 3 Gründe für den Forex Handel

1. Hohe Renditen mit kleinem Einsatz

Private Anleger, die einen attraktiven Markt mit höchsten Renditechancen suchen, kommen heute am Forex Markt nicht vorbei.

- Durch die starken Hebel, die beim Forex Handel möglich sind, kann mitunter mit 100 Euro Einsatz ein Gewinn von 10.000 Euro erzielt werden.

- geringes Startkapital notwendig

2. Schnellere Erfolge als mit Aktien

Wer sich für den Forex Handel entscheidet und sich vor dem Handel entsprechend vorbereitet, kann bei gleichem Kapital mit Devisen schneller und mehr Geld verdienen als mit Aktien.

- stabile Anlageplattform, nahezu unabhängig von anderen Märkten

- sogar bei sinkenden Kursen Gewinne möglich

Während beim Aktienhandel Gewinnchancen nur bestehen, wenn die Kurse steigen, kann beim Forex Handel auch mit sinkenden Kursen Geld verdient werden. Mit deutlich geringerem Kapitaleinsatz sind große Gewinne möglich.

3. Zweiteinkommen oder finanzielle Unabhängigkeit

Mit Unterstützung der entsprechenden Plattform für den Forex Handel kann heute praktisch jeder lernen, wie mit Devisen gehandelt wird.

- unabhängig von Ort und Zeit arbeiten

- bei großem Erfolg ist sogar eine finanzielle Unabhängigkeit möglich

Besondere Fähigkeiten oder Qualifikationen braucht man nicht. Wer etwas Zeit investiert und sich mit der Thematik beschäftigt, kann unabhängig von Ort und Zeit entweder nebenberuflich oder hauptberuflich Devisenhändler werden. Für Einsteiger besonders interessant ist das Social Trading, bei dem man die Strategien von Experten einfach kopiert.

Ausführliche Forex Informationen

Unter dem Begriff Forex wird ganz allgemein der Devisenmarkt verstanden, der mit Abstand volumenträchtigste Markt der Welt. An jedem Börsentag werden hier im Durchschnitt fast 4 Billionen US-Dollar täglich umgesetzt.

Bis vor wenigen Jahren war dieser riesige Markt ausschließlich institutionellen Investoren vorbehalten, was sich jedoch im Zuge der Verbreitung des Forex Tradings grundlegend geändert hat. Der Forex Handel ist kein klassischer Handel an der Börse, sondern bezeichnet den außerbörslichen Währungsmarkt im Interbankenhandel, auch wenn der Forex Markt bis vor wenigen Jahren Bestandteil der meisten Börsen war. Etliche Broker, die sich auf den Handel mit Forex Trading Produkten spezialisiert haben, bieten Privatanlegern die Möglichkeit, aktiv an den Entwicklungen der Devisenmärkte partizipieren zu können. Für den Forex Handel wird eine spezielle Tradingsoftware benötigt, die vom jeweiligen Broker meist kostenlos zur Verfügung gestellt wird. Und dass diese Möglichkeit genau dem Anliegen vieler Privatanleger entspricht, zeigen die rasanten Wachstumszahlen der Vergangenheit eindrucksvoll. Allerdings sei an dieser Stelle auch ein Hinweis auf das Risiko angebracht, was mit dem Traden von Währungspositionen einhergeht.

Was versteht man unter Margin?

Anders als gewöhnliche Investments wie etwa Aktien, braucht der Anleger bei einem FX Trade nicht die gesamte Summe in einen Trade einzubringen, sondern nur einen geringen Prozentsatz, der Margin genannt wird. Je nach Broker bewegt sich die Höhe der Margin für Währungstrades zwischen 0,25 % und 3 %, so dass sich ein Heben zwischen 33 (3 %) und 400 (0,25 %) ergibt. Möchte der Anleger bspw. mit 100.000 US-Dollar long gehen (kaufen), muss er nicht die 100.000 US-Dollar aufbringen, sondern lediglich 1.000 US-Dollar, wenn die Margin bspw. 1 % beträgt. An der Entwicklung partizipiert der Anleger hingegen 1:1. Wertet der US-Dollar gegenüber dem Euro bspw. um 1 %, beträgt der Gewinn 1.000 US-Dollar, also 100 %. Wertet der US-Dollar hingegen um 1 % ab, verliert der Anleger seinen gesamten Einsatz. Das Beispiel zeigt wie riskant der Handel mit FX-Kontrakten sein kann. Aus genau diesem Grund sollten sich Anleger zu Beginn ihrer Karriere zunächst ein umfangreiches theoretisches Wissen über die Devisenmärkte insgesamt und über Charttechnik aneignen und/oder erstmal ein Demokonto eröffnen, bevor er oder sie mit dem realen Handel von FX-Kontrakten über einen FX-Broker startet.

Wer kann am Forex Handel teilnehmen?

Am Forexhandel kann im Grunde jeder teilnehmen, auch wenn es sich dabei in der Regel um Großunternehmen, Devisenhändler und -makler sowie Banken handelt. Für Privatpersonen ist eine Teilnahme jedoch über spezielle Forextrading Online Broker und Daytrader möglich, bei denen vor allem telefonisch Aufträge abgegeben werden können, aber auch über Forex Software, die von verschiedenen Online Forex Brokern angeboten wird und heruntergeladen werden kann. Der online Forexhandel bietet einen großen Vorteil gegenüber Telefontradern: Forex Trading ist eigentlich nur an Werktagen möglich – beim Online Forex Handel ist dies jedoch durchgängig möglich.

Gehandelt wird mit Währungspaaren

Bei dem Forex Handel gelten bestimmte Grundbedingungen: So werden immer nur Devisenpaare mit am Markt gehandelt, beispielsweise EURUSD mit der aktuellen Kursangabe (http://boersenradar.t-online.de) bis zur vierten Nachkommastelle, und es wird auf Marge gehandelt. Das heißt: Trifft man im Forexhandel auf die Bezeichnung EURUSD 1,4456 heißt das, dass für einen Euro 1,4456 US Dollar bezahlt werden müssen – da der Gewinn meist nicht erst bei großen Kursunterschieden, sondern bereits bei geringen Kurschwankungen erzielt wird, werden Devisen beim Forex Handel nur in Form einer Marge gekauft. Wir hatten zwar bereits ein Beispiel, wegen der Komplexität jedoch erneut eine kurze Rechnung dazu. Möchte man z. B. eine andere Währung für 10.000 Euro kaufen, so müssen bei den meisten Brokern nur 1 % dieser Summe, also 100 Euro, hinterlegt werden – steigt der Kurs zugunsten des Anlegers, erhöht sich diese Marge, fällt der Kurs, so sinkt diese und bei einem möglichen Unterschreiten der hinterlegten Summe, z. B. wenn der Kurs um mehr als 1 % fallen sollte, besteht eine sogenannte Nachschusspflicht. Das heißt, dass entweder wieder Geld „nachgeschossen“ wird, um sein 10.000 Euro Investment zu halten oder es wird automatisch verkauft und das angelegte Kapital ist weg, auch wenn der Kurs kurz darauf wieder stark anziehen sollte und man im Plus wäre.

4 Grundgeschäfte

Ausgehend von dieser Basis gibt es 4 Grundgeschäfte am Forex Markt: Das Devisenkassageschäft, Devisentermingeschäft und den daraus abgeleiteten Swap- und Optionsgeschäften. Ähnlich wie im Aktienhandel. Der Forex Handel ist aufgrund der obigen Erklärung wie auch der Handel mit Aktien und Wertpapieren im spekulativen Bereich angesiedelt, da die Marktbewegungen und Veränderungen beim Forex in verschiedene Richtungen nicht garantiert werden können – im Gegensatz zu einer konventionellen Anlage mit einer festen Verzinsung kann beim Forex Handel sowohl ein Totalverlust des eingesetzten Kapitals drohen, als auch sehr hohe Gewinne innerhalb kurzer Zeit winken.

Gewinn und Verlust lassen sich begrenzen

Der Gewinn wie auch der Verlust lässt sich jedoch in jedem Fall begrenzen – denn wie auch beim Aktiengeschäft gibt es auch beim Forex Handel, unabhängig ob Online Forex Broker oder Telefonbroker, die Möglichkeit Stop Loss Grenzen und Verkaufsgrenzen bei Kursanstiegen zu bestimmten, bei denen ein automatischer Verkauf stattfinden soll. Jedoch schützen auch diese Grenzen je nachdem nicht zwingend vor einem Totalverlust des angelegten Kapitals, sondern schützen nur vor einem Nachschießen des Kapitals von anderen Konten.

Kosten der Forex Broker

Es entstehen beim Forex Handel, unabhängig welchen Forex Broker man wählt, verschiedene Kosten. Es gibt derzeit am Markt verschiedene Finanzierungsmodelle der unterschiedlichen Broker, die auch öfter in unterschiedlichen zeitlichen Abständen angepasst werden können. Zum einen kann die Einzahlung und / oder die Auszahlung bei einem Konto des Brokers mit unterschiedlich hohen Gebühren belegt sein oder es fallen keine Gebühren an, dafür macht der Broker / Bank ihren Umsatz mit Pips (5. und 6. Nachkommastelle, oft nur für Großkunden sichtbar), was jedoch nur bei Forex Kunden mit hohen Auftragsvolumen üblich ist. Einsteiger im Forex-Trading sollten sich an einen Anbieter wenden, der sich nicht auf einen bestimmten Sektor spezialisiert, sondern alle Wege des Devisenhandel offen hält. So ist es grundsätzlich als positiv zu werten, wenn der gewählte Forex Broker sämtliche Arten der Forex-Konto-Führung in seinem Repertoire bereithält, das Vollkonto ebenso wie den Managed Account oder das Minikonto.

Mit einem Demokonto starten

Um Enttäuschungen und mitunter auch finanzielle Verluste zu vermeiden, sollte ein Einsteiger vorerst mit einem so genannten Demo-Konto üben und erst im Laufe der Zeit, wenn genügend Erfahrungen gesammelt werden konnten, mit realem Geld handeln. Zudem besteht für Menschen, die den Forex Handel nebenberuflich betreiben und daher nur sehr wenig Zeit in die Beobachtung der Devisenentwicklung investieren können, die Chance, das Daytrading zu nutzen. Auf diese Art und Weise kann die betreffende Person als Forex Trader fungieren, wann immer dies zeitlich möglich ist, denn durch das Daytrading können an einem einzigen Tag auch sehr umfangreiche Positionen abgehandelt werden, so dass diese nicht über Nacht offen stehen. Allerdings kann das Daytrading vor allem für Forex-Händler, die beruflich oder privat zeitlich stark gebunden sind, Nachteile bringen, da es in diesem Fall nicht immer einfach sein wird, die abendlichen Verkaufsfristen für die beispielsweise am Morgen erworbenen Währungen einzuhalten. Um etwaige Verluste zu vermeiden, sollte daher ein persönlicher Zeitplan erstellt werden, der in jeder Situation eingehalten werden muss. Eine weitere Option besteht in der Nutzung des Swingtrading. Das Swingtrading prädestiniert sich insbesondere für Personen, die mehrmals pro Woche, mitunter vielleicht sogar täglich, im Forex-Handel aktiv sein möchten. Beim Swingtrading besteht die Chance, beispielsweise am Montag bestimmte Währungspaare zu erwerben, die aller Voraussicht nach in den nächsten zwei oder drei Tagen im Wert steigen werden. Da die nötige Erfahrung ausschlaggebend ist, um auf dem Sektor des Forex-Handels wirklich erfolgreich sein zu können, ist es zudem sehr wichtig, sich für einen Anbieter zu entscheiden, der im Optimalfall bereits seit mehreren Jahren mit dem Devisenhandel vertraut ist.